MSTR 주가가 순자산가치(NAV)를 하회하는 ‘할인 거래’ 단계에 진입하며, 기존의 재귀적 상승 모델이 구조적 한계에 봉착했습니다. 마이클 세일러의 ‘Green Dot’/ ‘Orange Dot’이 시사하는 비트코인 매각 시나리오와 이에 따른 시장의 ‘부정적 피드백 루프’ 위험성을 정밀 진단합니다

I. 분석 개요 및 핵심 요약

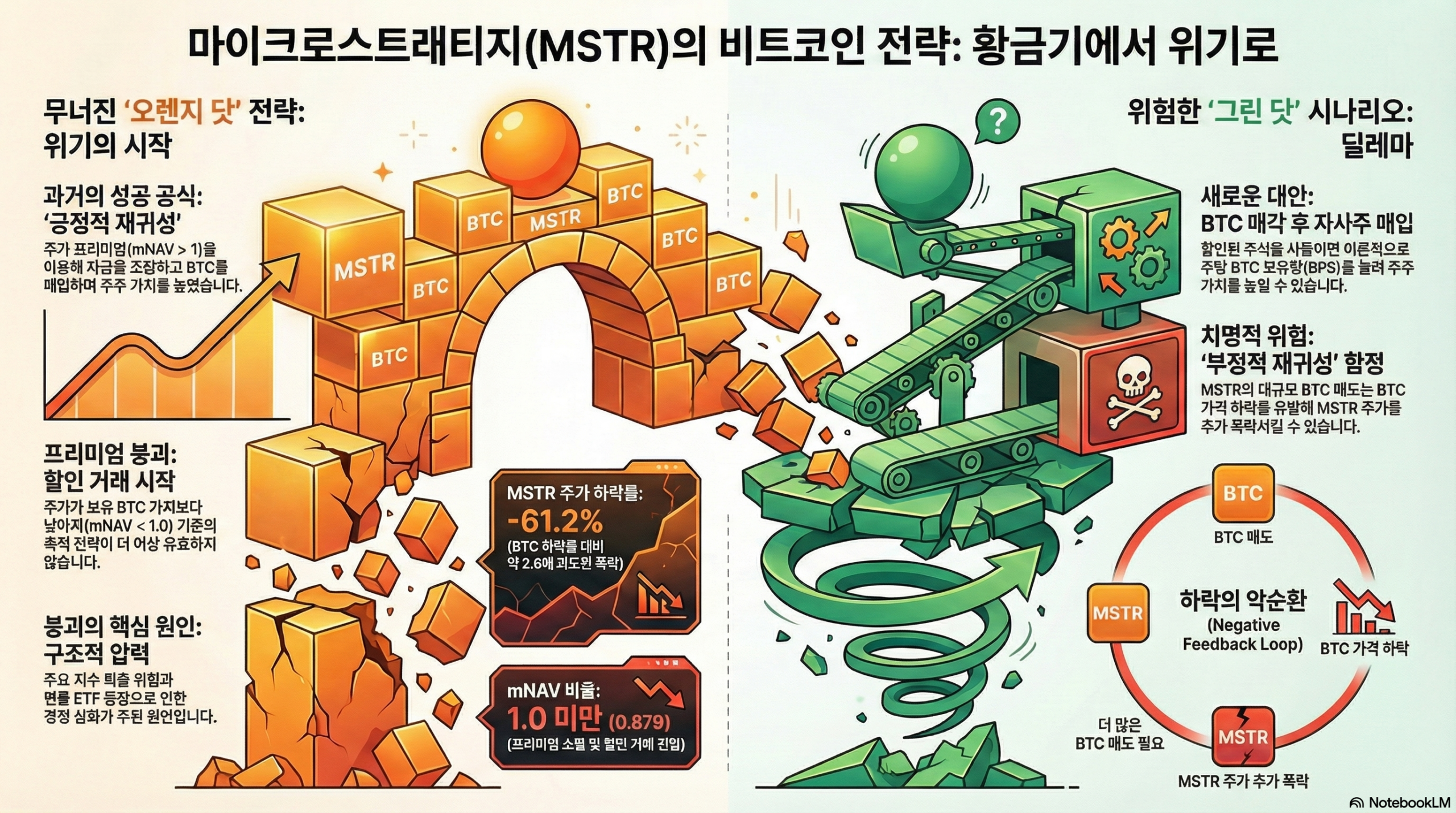

마이크로스트래티지(Strategy, MSTR)의 디지털 자산 재무(Digital Asset Treasury, DAT) 전략은 최근 비트코인(BTC) 가격 하락과 그에 따른 주가 폭락을 겪으며 근본적인 패러다임 전환점에 도달했습니다. DAT 모델의 성공은 회사의 주식 시장 가치(시가총액)가 순자산 가치(Net Asset Value, NAV)를 초과하는 프리미엄(mNAV > 1.0)에 거래되는 ‘재귀성(Reflexivity)’ 메커니즘에 의존해왔습니다. 이 프리미엄을 이용해 발행한 주식 또는 채권을 통해 자금을 조달하고 BTC를 매입함으로써 주당 BTC 보유량(BPS)을 지속적으로 늘려왔습니다.

그러나 최근 MSTR 주가는 BTC 가격 하락폭을 훨씬 뛰어넘어 과도하게 하락했으며, 그 결과 시장에서 MSTR 주식은 보유 자산 가치보다 낮은 할인가(mNAV < 1.0)에 거래되는 상황에 직면했습니다. 이 현상은 기존의 ‘증자를 통한 BTC 매입’ 전략이 주주 가치를 희석시키는 비효율적인 행위로 전락했음을 의미합니다.

1. 핵심 가설 검증 결과 요약

사용자의 가설, 즉 MSTR이 보유한 가상자산(BTC)을 매각하여 현금화하면 그 가치만큼 주가가 오히려 상승할 여지가 있다는 로직은 재무 공학적으로 강력하게 검증됩니다.

- 정량적 언더퍼폼 확인: 최근 시장 고점 대비 MSTR 주가 하락폭은 BTC 가격 하락폭 대비 2.6배 이상 과도하게 발생했습니다.

- mNAV 붕괴 확인: MSTR의 mNAV 비율은 최근 1.0 미만(최저 0.879)으로 하락하며 할인가에 거래되고 있음이 확인되었습니다.

- 전략적 전환의 필연성: 마이클 세일러(Michael Saylor) 회장이 X에 언급한 ‘Green Dot’은 더 이상 ‘축적(Orange Dot)’이 아닌, 주식 매입 또는 자본 구조 조정을 통한 ‘가치 보존(Green Dot)’ 단계로의 전략적 전환을 공식적으로 시사하는 것으로 해석하는 의견이 있습니다. CEO 퐁 르(Phong Le) 역시 mNAV가 1.0 미만으로 하락하고 자본 조달이 어려울 경우 BTC 매각이 “수학적으로 정당화된다”고 명시하며 이러한 방어 전략의 가능성을 배제하지 않습니다. 하지만 아직 Green dot의 의미는 명확하지 않으며 비트코인 가격이 부진한 흐름을 보이는 가운데 이런 불확실성이 부정적 내러티브로 작용하고 있습니다.

II. DAT 모델의 이론적 기반과 프리미엄

1. DAT 모델의 정의와 ‘Orange Dot’ 전략

디지털 자산 재무(DAT) 모델은 상장 기업이 비트코인과 이더리움과 같은 디지털 자산을 핵심적인 기업 재무 전략의 일부로 축적하는 비즈니스 모델입니다. 마이크로스트래티지(MSTR)는 2020년 이 전략을 도입한 선구자로서, 그들의 성공은 DAT 모델의 ‘황금기’를 상징해왔습니다.

MSTR은 주식 발행 및 전환사채(Convertible Debt) 발행을 통해 막대한 자금을 조달하고 이를 BTC 매입에 사용했습니다. 마이클 세일러 회장이 X(구 트위터)에 꾸준히 게시했던 ‘Orange Dot’ 차트는 회사가 BTC를 추가 매입하는 시점과 규모를 암시하는 신호였습니다. 이 공개적인 투명성(Voluntary Transparency) 전략은 장기 투자자를 유치하고 시장의 기대감을 높이는 데 기여했습니다.

2. 재귀성(Reflexivity) 기반의 프리미엄 형성

MSTR 주가는 오랫동안 회사가 보유한 BTC의 순자산 가치(NAV)를 훨씬 상회하는 프리미엄(mNAV)에 거래되어 왔습니다. 이는 MSTR 주식이 단순한 소프트웨어 회사의 주식이 아닌, BTC 가격에 대한 레버리지 콜 옵션처럼 기능했기 때문입니다.

이 프리미엄의 핵심은 금융가 조지 소로스(George Soros)가 정의한 ‘재귀성’에 있습니다. 투자자들이 MSTR이 앞으로도 주식을 발행해 BTC를 더 많이 축적할 것이라고 믿고 주가를 높게 평가하면, 회사는 그 높아진 주가를 이용해 증자하여 추가 BTC를 더 유리하게 매입할 수 있었습니다. 이는 다시 주당 BTC 보유량(Bitcoin per Share, BPS)의 증가를 유도했고, 경영진은 ‘Bitcoin Yield’라는 지표를 통해 이 BPS 증가를 투자자들에게 강조했습니다. 이 선순환 구조는 MSTR이 ‘과대평가된 주식’을 발행하여 ‘저평가된 BTC’를 매입하는 일종의 시장 차익거래(Arbitrage)를 가능하게 했습니다. 2025년 3월 기준, VanEck은 MSTR이 BTC NAV와 소프트웨어 사업부 가치를 합친 것 대비 +112%의 프리미엄에 거래된다고 분석했으며 한때 mNAV는 2.5배에 달하기도 했습니다.

이러한 프리미엄은 주로 네 가지 동인에 의해 형성되었습니다: (1) MSTR의 미래 BTC 축적 기대, (2) BTC에 노출될 수 있는 투자 수단의 제한(당시 현물 ETF 부재), (3) 레버리지를 활용한 BTC 매입 구조, (4) 투기적 포지셔닝.

III. 프리미엄 붕괴의 정량적 검증

최근 DAT 모델의 핵심이었던 프리미엄은 급격히 소멸되었으며, 이는 DAT 전략이 더 이상 지속 가능하지 않다는 정량적 증거를 제공합니다.

1. MSTR 주가 하락폭 대 BTC 가격 하락폭 비교

DAT 기업들은 코인 가격이 상승하는 강세장에서는 시장보다 훨씬 높은 레버리지 수익률을 보였지만, 하락장에서는 그 역효과로 인해 훨씬 더 큰 타격을 입었습니다. 최근 시장 데이터는 MSTR이 BTC보다 훨씬 심각한 언더퍼폼을 기록했음을 명확히 보여줍니다.

- 극단적 언더퍼폼: 2025년 7월경 고점 당시 MSTR 주가는 $456 수준이었으나 최근 $177 수준까지 하락하며 약 61%의 폭락률을 기록했습니다. 같은 기간 BTC 가격은 약 $118,700에서 $91,432 수준으로 하락하여 약 23%의 하락률을 기록했습니다.

- 하락률 비율: MSTR의 주가 하락률은 BTC 하락률 대비 약 2.6배에 달하며, 이는 단순히 레버리지 효과를 넘어선 구조적 압력이 주가에 반영되었음을 시사합니다. MSTR의 주가는 최근 52주 최저치 근처인 $181.73를 기록했습니다.

- 평단가 근접 위험: BTC 가격이 $80,500까지 급락하면서, MSTR의 평균 BTC 매입 단가인 $74,433에 불과 8% 차이로 근접했습니다.15 이는 회사의 BTC 포지션이 마이너스로 전환될 수 있는 위험이 현실화되고 있음을 의미하며, 시장의 불안감을 가중시킵니다.

2. MSTR mNAV 비율 추이 분석: 할인가 거래 진입

DAT 전략의 재무적 타당성을 가늠하는 가장 중요한 지표인 mNAV(Market-to-Net Asset Value) 비율은 프리미엄 소멸을 넘어 할인가 영역으로 진입했습니다.

- 프리미엄 소멸 및 할인: MSTR의 mNAV는 최근 급격히 하락하여 1.1x 수준까지 좁혀졌으며 , 최근에는 일시적으로 1.0 미만인 0.97 및 0.879 까지 떨어졌습니다.

- 할인 거래의 의미: mNAV가 1.0 미만으로 떨어진다는 것은 투자자들이 MSTR 주식을 매입함으로써, 회사가 보유한 BTC의 액면 가치($1)보다 낮은 가격(예: $0.88)으로 BTC 노출을 얻고 있다는 의미입니다. 이는 MSTR이 더 이상 시장에서 고성장 프리미엄을 인정받는 BTC 대리인이 아니라, BTC 보유를 위해 발행된 부채 및 기타 기업 위험에 따른 위험 프리미엄이 부과되는 자산으로 취급되고 있음을 보여줍니다.

- 시장 역학의 역전: DAT 전략이 시작된 2020년 8월 이후 MSTR이 mNAV 1.0 미만에서 거래된 것은 이번이 처음이라는 점에서, 이는 DAT 모델의 근본적인 자금 조달 메커니즘이 완전히 파괴되었음을 강력하게 시사합니다. 이는 추가 자본조달을 어렵게 하고 MSTR의 대량매수로 지지되면 BTC가격의 매수세가 약해지는 것을 의미합니다.

Table 1: MSTR Valuation and Performance Metrics (Peak vs. Recent)

| 지표 | 최근 고점 가치 (2025년 7월경) | 최근 저점/현재 가치 | 고점 대비 변화율 | 핵심 시사점 |

| MSTR 주가 | ~$456 4 | ~$177 5 | -61.2% | BTC 대비 극심한 언더퍼폼 및 구조적 압력 반영. |

| Bitcoin 가격 | ~$118,700 4 | ~$91,432 4 | -23.0% | 레버리지 이상의 주가 붕괴 발생. |

| mNAV 비율 | ~1.8x – 2.5x 2 | 0.879 – 0.97 2 | 프리미엄 소멸, 할인가 진입 | 재귀적 자본 조달 루프 파괴. |

| BTC 평균 매입 단가 | $74,433 15 | $74,433 대비 8% 상회 | N/A | 포지션의 수익 실현 가능성 위험 증가. |

3. DAT 동종 기업과의 비교 분석

DAT 전략을 사용하는 MSTR의 주가는 동종 업계와 비교할 때 특히 심각한 구조적 취약성을 노출하고 있습니다. 순수 DAT 기업인 메타플래닛(Metaplanet) 역시 최근 mNAV 비율이 1.0 미만으로 하락하며 투자자들이 보유 자산보다 낮은 가치로 평가하는 현상이 나타났습니다.18 이는 DAT 모델 자체가 광범위한 압력을 받고 있음을 보여줍니다. 그러나 금융 서비스 및 거래소 기업인 **코인베이스 글로벌(Coinbase Global, COIN)**은 MSTR과 대조적인 모습을 보였습니다. 최근 BTC 가격이 급락했을 때 MSTR 주가는 4% 하락한 반면, COIN 주가는 최소 1% 상승하며 , DAT 모델이 아닌 다른 비즈니스 모델(거래 수수료, 서비스)을 가진 기업들은 DAT 모델이 겪는 지수 퇴출 및 레버리지 희석 위험으로부터 상대적으로 자유로운 모습을 보여주었습니다. 이러한 차이는 시장이 MSTR을 단순한 BTC 대리인이 아닌, 구조적 위험이 내포된 독특한 DAT 기업으로 인식하고 있음을 시사합니다.

IV. 프리미엄 붕괴를 초래한 구조적 압력

MSTR 주가가 BTC 하락률보다 훨씬 크게 폭락하고 mNAV가 1.0 미만으로 떨어진 주된 원인은 BTC 시장 자체의 변동성 외에, MSTR의 기업 구조와 관련된 중대한 구조적 압력이 동시에 작용했기 때문입니다.

1. 지수 퇴출 위험 (Index Exclusion Risk)

DAT 모델의 프리미엄을 붕괴시킨 가장 강력한 구조적 요인은 주요 주가 지수로부터의 퇴출 위험입니다.

- MSCI 재분류 위험: MSCI는 MSTR과 같은 PBTC(Publicly Traded Bitcoin Company)가 실질적으로 투자 펀드와 유사하며, 이는 MSCI의 지수 편입 기준에 부합하지 않을 수 있다는 우려를 제기했습니다. MSTR은 자산의 90% 이상이 BTC이며, BTC 관련 자산 가치가 소프트웨어 사업부의 연간 $5억 매출보다 훨씬 크기 때문에 MSCI의 잠재적인 기준에 부합하지 않을 가능성이 높습니다.

- 강제 매도 충격: JPMorgan Chase 분석가들은 MSCI USA 및 Nasdaq 100 지수에서 MSTR이 퇴출될 경우 대규모 패시브 자금의 강제 유출이 발생할 것이라고 경고했습니다. MSCI 지수 퇴출만으로도 약 $28억의 자금 유출이 예상되며, 다른 주요 지수들(예: Nasdaq 100)이 MSCI의 결정에 따를 경우 총 유출 규모는 $80억에서 $90억에 달할 수 있습니다.

- 패시브 자금 이탈의 중요성: MSTR의 시가총액 약 $590억 중 약 $90억이 주요 벤치마크를 추종하는 패시브 투자 기구(vehicle)에 의해 보유되고 있습니다. 이러한 강제 매도는 주가에 심각한 하락 압력을 가하여 이미 하락한 주가를 더욱 떨어뜨리고, mNAV를 지속적으로 1.0 미만으로 밀어내는 주요 원인이 됩니다.

Table 2: MSTR Index Exclusion Risk and Estimated Outflow Impact

| 지수 심사 기관 | 결정 예정일 | 잠재적 퇴출 근거 | 예상 패시브 자금 유출 규모 |

| MSCI USA/World | 2026년 1월 중순 | 투자 펀드 유사성으로 인한 지수 편입 부적격 | ~$28억 |

| Nasdaq 100 (잠재적) | N/A (연쇄 위험) | 투자 펀드 유사성으로 인한 지수 편입 부적격 | ~$60억 (총 잠재 $88억) |

| 액티브 펀드 (선제적 매도) | 2025년 3분기 | 지수 퇴출 및 딜루션 리스크 회피 | ~$54억 |

2. 경쟁 심화 및 딜루션 위험

DAT 모델의 프리미엄이 붕괴된 또 다른 핵심 이유는 투자 환경의 변화입니다. 현물 BTC ETF의 도입은 기관 투자자들에게 MSTR의 복잡하고 레버리지된 구조를 통하지 않고도 BTC에 직접 노출될 수 있는 간단하고 규제된 경로를 제공했습니다.

기관 투자자들은 MSTR이 가진 레버리지 대차대조표, 대규모 부채 조달(전환사채), 그리고 지속적인 주식 발행을 통한 지분 희석 위험을 감수할 필요성을 느끼지 못하게 되었습니다. 실제로 블랙록, 뱅가드 등 대형 기관들은 2025년 3분기에 약 $54억 상당의 MSTR 주식을 매도하며 선제적으로 리스크를 축소했습니다.

이러한 구조적 변화로 인해, DAT 전략의 핵심이었던 ‘재귀적 자본 조달 루프’가 깨졌습니다. MSTR은 주식 발행을 통해 자금을 조달하더라도, 주가가 할인가에 거래되기 때문에 기존 주주 가치 희석을 초래하게 됩니다.

V. “Green Dot” 시나리오: 역전략의 타당성 평가 및 위험 분석 – BTC 매도로 해석할 경우

MSTR의 주가는 현재 사면초가의 상황이라고 판단됩니다. 이 mNAV 1.0 미만 할인가에 거래되는 현 상황은 BTC를 매각해 자사주매입을 하더라도 주가상승으로 이어지기 어려운 상황입니다.

1. 자사주 매입을 통한 주주 가치 극대화 로직

MSTR이 현재와 같이 mNAV 1.0 미만의 할인가에 거래될 때 BTC를 매각하여 자사주를 매입하는 것은 주주 가치를 극대화하는 가장 효율적인 방법이라고 판단할 수 있습니다. BTC 가격이 현 수준을 유지하고 MSTR의 BTC 매매가 시장에 영향을 주지 않는다는 가정에서 입니다.

- 가치 차익거래(Value Arbitrage): 회사가 보유한 $100 상당의 BTC를 매각(실현)하여 현금화한 뒤, 이 현금으로 시장에서 $120 상당의 순자산 가치(NAV)를 가진 주식(mNAV 0.83에 거래된다고 가정)을 매입하여 소각한다고 가정해 봅시다. 이 경우, 회사는 $100를 사용하여 $120 가치의 자산을 제거하는 것과 동일한 효과를 얻게 됩니다.

- BPS 극대화: 자사주 매입은 총 발행 주식 수(분모)를 줄여서 주당 BTC 보유량(BPS)을 즉각적으로 증가시킵니다. 이는 MSTR이 고평가된 주식을 발행하여 BTC를 매입함으로써 BPS를 늘렸던 전략과 정반대 방향이지만, 그 효과는 주주 가치 관점에서 동일하게 긍정적입니다. 즉, 가상자산 가격 하락폭보다 주가 하락폭이 더 커서 주식이 할인가에 거래될 때, 보유 자산을 팔아 현금화하고 자사주를 매입하는 것은 주주 가치 방어의 재무적 정답입니다.

2. ‘부정적 재귀성’ 루프의 위험 분석

‘Orange Dot’ 전략이 **’긍정적 재귀성(Positive Reflexivity)’**을 통해 주가를 끌어올렸다면, ‘Green Dot’ 전략은 **’부정적 재귀성’**을 촉발하여 주주 가치 방어 노력을 좌절시킬 수 있는 치명적인 위험을 내포하고 있습니다. 이는 MSTR의 대규모 BTC 매각이 시장에 미치는 영향 때문에 발생합니다.

- BTC 가격 하락 압력: MSTR은 전체 BTC 공급량의 약 2.5%를 보유한 가장 큰 상장 기업 보유자입니다. MSTR이 자사주 매입을 위해 대규모 BTC를 시장에 매각할 경우, 이는 곧 BTC 가격의 하락 압력으로 작용하여 다른 DAT 기업들과 함께 MSTR 주가를 다시 하락시키는 직접적인 요인이 됩니다.

- 자가 강화(Self-Reinforcing) 하락 루프:

- MSTR이 주주 가치 방어를 위해 BTC를 매각합니다.

- 대규모 매각으로 BTC 가격이 하락합니다.

- MSTR 주가는 BTC와의 높은 연관성 때문에 추가 폭락합니다.

- MSTR 주가가 더 크게 할인됨(mNAV 하락)에 따라, 자사주 매입 효과를 극대화하거나 우선주 배당금 지급 등의 재무적 의무를 이행하기 위해 더 많은 BTC를 매각해야 하는 상황에 놓이게 됩니다.

- 이는 다시 BTC 가격을 끌어내리고, DAT 주가를 폭락시키는 **부정적 피드백 루프(Negative Feedback Loop)**를 강화합니다.

- 시장 심리 악화: 비트코인 ‘황소’의 상징이었던 마이클 세일러 회장이 BTC를 매도한다는 행위 자체는 시장에 강력한 부정적 심리(FUD)를 확산시켜, 기술적 요인 이상의 투매를 유발할 수 있습니다. 이 경우, MSTR의 매각은 단지 재무적 조치가 아닌, 암호화폐 생태계의 안정성을 해치는 시스템적 위험으로 작급될 수 있습니다.

따라서 ‘Green Dot’ 전략은 단기적인 주주 가치 방어에는 도움이 될 수 있으나, 시장 유동성과 심리를 고려하지 않은 대량 매각은 MSTR이 그토록 피하려 했던 ‘부정적 재귀성’의 덫에 빠지게 할 위험을 내포합니다.

4. 세금 및 회계적 고려사항

BTC 매각 전략을 실행할 때 발생하는 가장 큰 마찰 비용은 실현 이익(Realized Gain)에 대한 법인세입니다.

- 실현 이익 과세 위험: MSTR의 BTC 평균 매입 단가는 $74,433 수준이므로, 현재 BTC 가격($90,000대)에 매각할 경우 상당한 규모의 양도소득세(Capital Gains Tax)가 발생합니다. 이 세금은 자사주 매입에 투입할 수 있는 가용 현금을 감소시키게 됩니다.

- MicroStrategy의 매각 사례 (2022년 12월): 마이크로스트래티지는 2022년 12월 22일 약 704 BTC를 매각했고, 이후 12월 24일부터 1월 11일 사이에 더 많은 비트코인을 재매입하여 순 보유량은 늘었습니다. 당시 회사는 이 매각이 세금 혜택(Tax Benefit)을 위한 것이라고 밝혔습니다.

VI. 결론

1. 불확실성 확대에 따른 부정적 내러티브 형성

현재 MSTR의 DAT 전략은 시장의 구조적 변화와 가격 폭락으로 인해 기존의 ‘축적-프리미엄-재증자’의 선순환 모델이 작동을 멈춘 상황입니다. 주주 가치를 지키기 위해 자산 매각을 고려해야 하는 ‘동적 재무 관리(Dynamic Treasury Management)’ 단계로 전환이 필요할 수도 있으나 이는 부정적 재귀효과가 발현될 가능성 때문에 적정한 옵션이라고 평가하기가 어렵습니다. 즉, BTC가격이 하락하는 상황에서는 MSTR은 어떤 선택을 하던 주가에 미치는 부정적인 영향을 피하기 어려운 사면초가 상황입니다.

2. 시장 전망 및 투자 전략 평가

MSTR의 주가는 현재 MSCI의 지수 퇴출 결정이 예정된 2026년 1월 15일까지 극심한 변동성에 시달릴 가능성이 높습니다. 대규모 패시브 자금의 잠재적인 강제 매도 압력은 단기적인 하방 리스크로 작용할 것입니다.

하지만 DAT 모델의 역설적인 상황, 즉 mNAV < 1.0 상태는 투자자들에게 흥미로운 전략적 기회를 제공합니다.

- 투자 기회 (할인된 BTC 노출): MSTR 주식은 현재 $1 가치의 BTC를 $0.88~$0.97에 구매하는 것과 동일한 할인가에 거래되고 있습니다. BTC에 대한 장기적인 확신을 가진 투자자들에게는 직접 BTC를 구매하는 것보다 낮은 가격으로 레버리지 효과를 얻을 수 있는 기회입니다.

- 가치 방어 효과 (Green Dot 시행 시): 만약 MSTR이 실제로 mNAV 1.0 미만 상황에서 BTC를 선별적으로 매각하고 대규모 자사주 매입을 실행한다면, 이는 주주 가치 극대화에 대한 강력한 시그널로 작용하며 시장의 할인율(Discount)을 빠르게 축소시킬 수 있습니다. 하지만 이는 BTC가격이 현 수준을 유지한다는 가정하에서만 가능합니다. MSTR의 매각 규모가 BTC 시장의 가격 하락 압력을 통제할 수 있는 선에서 이루어져, 부정적 재귀성 루프를 회피하는 데 달려 있습니다.

3. 기존 분석 이후 업데이트

기존에 분석글에서

비트코인 가격의 하락가능성을 가격패턴과 내러티브 패턴을 중심으로 설명하였습니다. 그 이후 업데이트된 차트는 비트코인이 가격패턴과 내러티브 패턴을 따라 가고 있음을 다시 한 번 확인시켜 주었습니다.

-위 차트중 첫번째 차트는 붉은선까지 데이터로 트레이닝해 생성된 가격순환주기로 붉은선 이후이 파란색 BTC 가격을 추정한 결과입니다.

-두 번째 차트는 트레이닝 데이터로 생성한 순환주기 패턴에 의하 미래 가격 추정으로 붉은색 선이 현재 시점입니다.

-주황색으로 표시된 현 반감기 순환주기의 BTC 가격 흐름은 2020년 반감기 당시 BTC 가격 흐름의 패턴과 유사하게 전개되고 있습니다.

-차트의 Y축은 log scale로 표시되어 있습니다.

특히, 주말간 나온 마이클세일러의 ‘Green Dot’ 발언은 내러티브 패턴의 역순환이 시작될 가능성을 조심스럽게 말해주는 사례라고 생각합니다.

최근 하락이 너무 급격히 이뤄어졌고, 기술적 지표의 과매도상황이 해소되는 과정에서 일부 가격 반등이 이뤄질 수 있지만 과거 가격 패턴과 내러티브패턴을 고려시 추가하락을 배제할 수 없는 상황입니다.

과도한 레버리지와 과도한 금액의 가상자산투자는 경계해야할 시점입니다.

최근 급락에 이어 반등후 볼린저밴드 중심선에서 rejection

-위 차트는 현재 BTC 차트 일봉입니다. 최근 급락후 상승시 볼린저밴드 중심선을 상향 돌파하지 못하고 재차 하락하는 모습입니다. OBV(On Balance Volume)도 하락하고 있어 투자에 주의가 필요한 시점입니다.