S&P 500 사상 최고치 경신과 한국 외환당국의 고강도 개입 등 글로벌 시장의 변동성을 키운 핵심 트리거를 정밀 분석합니다. 거시경제 지표부터 반도체·원자재 등 섹터별 흐름까지, 투자자가 반드시 확인해야 할 12월 24일 시장 동향을 정리했습니다

1. 주가지수 변동 및 시장 흐름

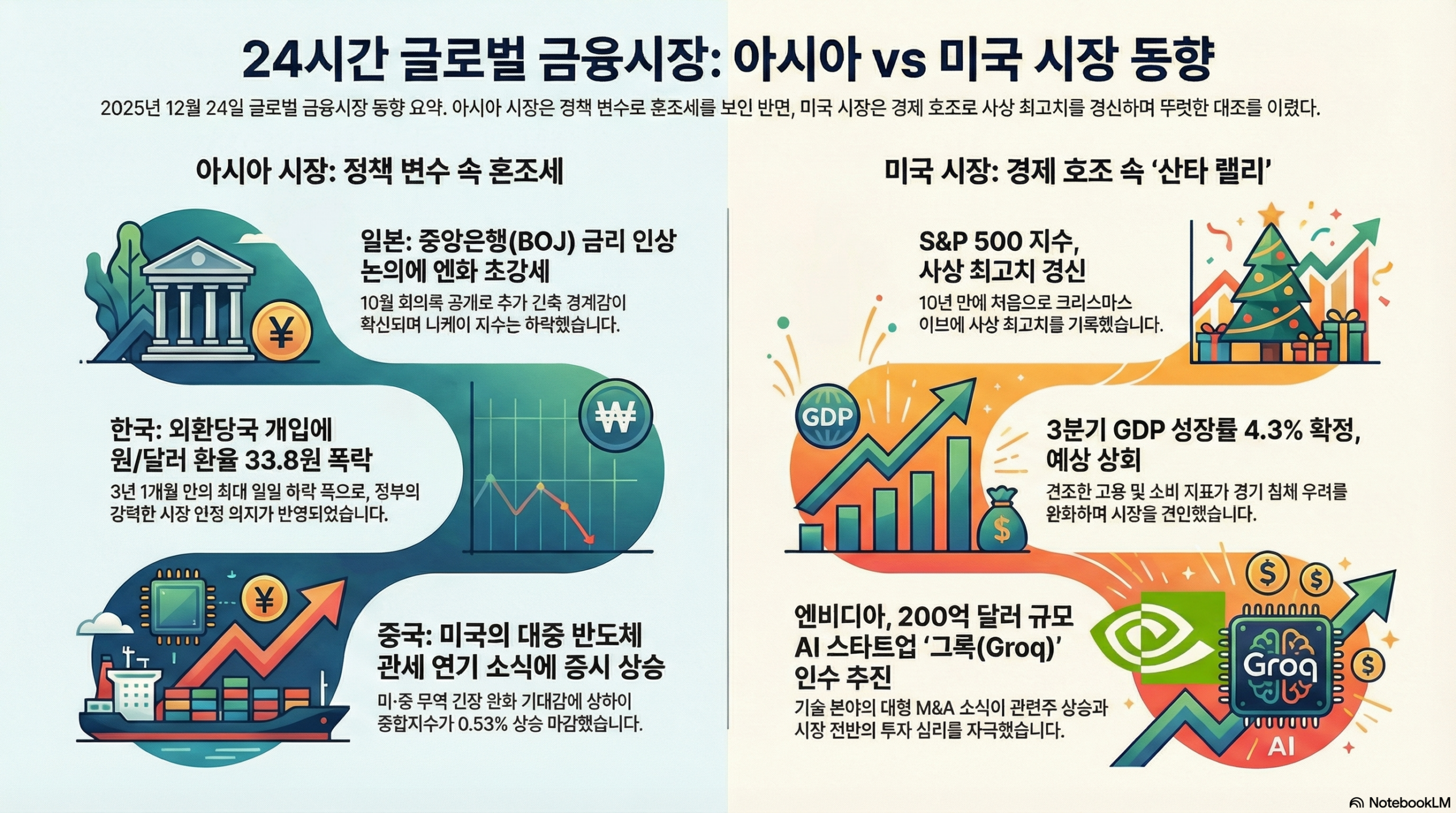

각국 증시는 ‘산타 랠리’에 대한 기대감과 개별 국가의 정책 및 환율 이슈가 엇갈리며 차별화된 흐름을 보였습니다.

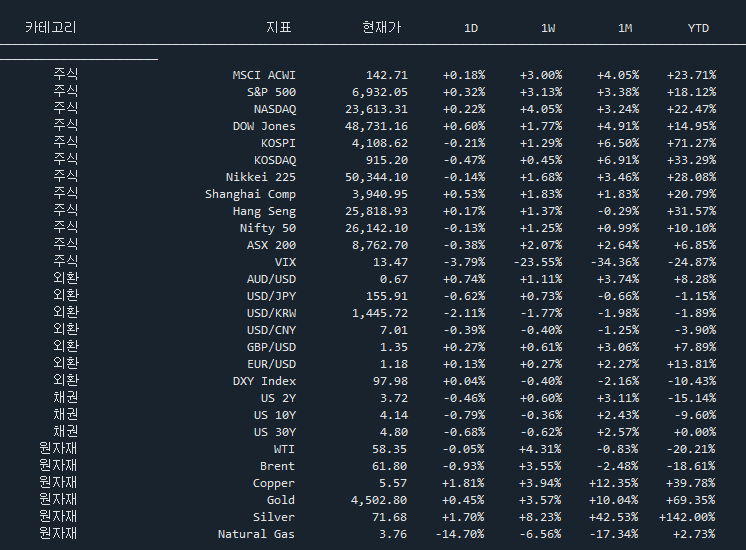

• 미국 (상승): S&P 500 지수는 0.32% 상승한 6,932.05를 기록하며 크리스마스 이브에 사상 최고치(Record High)를 경신했습니다. 3분기 GDP가 4.3%로 확정되는 등 강력한 경제 성장에도 불구하고 연준의 금리 인하 기대가 지속되는 ‘골디락스’ 장세가 연출되었습니다. 다우(+0.60%)와 나스닥(+0.22%)도 동반 상승했습니다.

• 한국 (하락): 코스피는 장 초반 미국발 훈풍에 상승 출발했으나, 장중 원/달러 환율이 폭락(원화 강세)하는 등 변동성이 커지자 개인 매물이 쏟아지며 0.21% 하락한 4,108.62로 마감했습니다. 코스닥 역시 0.47% 하락했습니다.

• 중국 (상승): 상하이종합지수는 0.53% 상승, 항셍지수는 0.17% 상승했습니다. 미국이 대중국 반도체 관세 부과를 2027년으로 연기한다는 소식이 무역 긴장 완화로 해석되며 투자 심리를 개선했습니다.

• 일본 (하락): 니케이 지수는 0.14% 소폭 하락했습니다. 연휴를 앞둔 얇은 거래량 속에 일본은행(BOJ)의 금리 인상 논의가 확인되면서 긴축 경계감이 작용했습니다.

——————————————————————————–

2. 환율 및 채권시장 (시장 영향력 핵심 이슈)

이날 시장에서 가장 큰 영향력을 발휘한 것은 한국 외환당국의 개입과 일본은행의 긴축 신호에 따른 환율 급변동이었습니다.

• 한국 외환시장 (초강력 개입): 원/달러 환율은 하루 만에 33.8원 폭락(-2.28%)한 1,449.8원을 기록했습니다. 장중 연고점을 위협하자 기획재정부와 한국은행이 “원화 약세는 바람직하지 않다”며 이례적인 고강도 구두 개입을 단행했고, 실개입 가능성까지 시사하며 투기 심리를 꺾었습니다.

• 한국 채권시장 (안정세): 외환당국의 개입으로 환율이 안정되자 한국은행의 통화정책 부담이 줄어들 것이라는 기대로 **국고채 금리가 일제히 하락(채권 가격 상승)**했습니다. 3년물 금리는 한 달 만에 최저치인 2.939%로 떨어졌습니다.

• 일본 외환/채권 (긴축 경계): 일본은행(BOJ) 의사록에서 금리 인상 지속 필요성이 논의된 사실이 밝혀지며 엔화 가치가 상승(엔/달러 환율 0.62% 하락)했습니다. 반면, 일본 국채 금리는 예산안에 따른 이자 비용 급증 우려로 상승 압력을 받았습니다.

• 중국 위안화: 중국 인민은행의 디지털 위안화 확장 정책과 미-중 무역 긴장 완화 기대감으로 위안화 가치가 상승(환율 하락)했습니다.

——————————————————————————–

3. 두드러진 수익률 기록 업종 및 기업 (상승/하락)

특정 테마와 M&A 이슈가 있는 기업들이 시장 수익률을 크게 상회했습니다.

[급등 업종 및 기업]

• 로봇 및 자동화 (한국/미국): 현대차그룹(한국)이 인수한 보스턴다이내믹스의 휴머노이드 로봇 ‘아틀라스’ 공개 기대감으로 부품사인 **우림피티에스(한국)**가 상한가를 기록했습니다.

• 자율주행/전장 (한국): 삼성전자(한국)가 자회사를 통해 독일 ADAS 사업을 인수한다는 소식에 2대 주주인 **에이테크솔루션(한국)**이 29.84% 급등했습니다.

• 바이오/제약 (한국/미국): 부동산 양수 결정을 발표한 **피플바이오(한국)**가 상한가를 기록했습니다. 미국에서는 **아지오스 파마슈티컬스(미국)**가 FDA 승인 확대 및 길리어드(미국)와의 계약 소식으로 급등했습니다.

• 광산/원자재 (미국): 금값이 사상 최고치를 돌파하면서 금 채굴 관련 광산주들이 강세를 보였습니다.

[하락 및 조정 업종]

• 조선/방산 (한국): 최근 급등에 따른 피로감으로 HD현대중공업(한국), 한화오션(한국), 한화에어로스페이스(한국) 등 주요 종목이 2~3%대 조정을 받았습니다.

• 부동산 (중국): 베이징의 규제 완화에도 불구하고 대형 개발사 **차이나 반크(중국)**가 신용등급 강등을 당하며 투자 심리가 위축되었습니다.

——————————————————————————–

4. 산업별 주요 기업 뉴스 (상세 정리)

🏭 반도체 및 AI (인공지능)

• 엔비디아(미국): AI 칩 스타트업인 ‘Groq’를 약 200억 달러(약 28조 원)에 인수 추진 중이며, 이는 사상 최대 규모입니다.

• 삼성전자(한국) & SK하이닉스(한국): 내년 반도체 슈퍼사이클 기대감 속에 실적 눈높이가 상향되고 있습니다. 특히 외국인은 SK하이닉스를 집중 매수했습니다.

• 후지쯔(일본): 엔비디아(미국)와 협력하여 멀티 에이전트 AI 플랫폼을 개발한다고 발표했습니다.

• 창신메모리(중국): 전 삼성전자 임직원들이 10나노급 DRAM 기술을 유출해 창신메모리로 넘긴 혐의로 한국에서 기소되었습니다.

• 바이트댄스(중국): AI 챗봇 ‘두바오’가 주간 활성 사용자 1억 5천만 명을 기록하며 시장을 장악하고 있다는 평가를 받았습니다.

🚗 자동차, EV 및 배터리

• 현대차/기아(한국): 소폭 상승 마감했으며, 현대차그룹의 로봇 사업 확대가 부품주에 긍정적 영향을 미쳤습니다.

• 화웨이(중국): 화웨이 기술이 적용된 럭셔리 전기차가 중국 내에서 포르쉐와 BMW 판매량을 앞질렀습니다.

• 혼다(일본): LG에너지솔루션과의 미국 합작법인으로부터 배터리 공장 자산을 약 30억 달러에 인수하여 운영 효율성을 높이기로 했습니다.

• 테슬라(미국): 모델 3의 비상 탈출 도어 핸들 문제로 당국의 조사를 받고 있으나 주가 상승세는 유지되었습니다.

• 포스코퓨처엠(한국): 중국 기업들과 LFP 양극재 합작투자를 체결했습니다.

💊 바이오 및 헬스케어

• 사노피(프랑스/미국): 백신 제조사 Dynavax를 22억 달러에 인수합니다.

• 길리어드(미국): Repare Therapeutics로부터 항암제 후보 물질을 인수합니다.

⚡ 에너지 및 원자재 기업

• BP(영국/미국): 윤활유 브랜드 ‘Castrol’ 지분을 사모펀드에 60억 달러에 매각합니다.

• ENEOS(일본): 쉐브론(미국)의 싱가포르 정유공장 인수를 위한 유력 후보로 부상했습니다.

• 알파벳(미국): 데이터 센터 전력 공급을 위해 클린 에너지 개발사 Intersect Power를 인수합니다.

💼 금융 및 소비재

• 나이키(미국): 팀 쿡 애플 CEO가 나이키 주식을 매입했다는 공시 후 주가가 상승했습니다.

• 삿포로 홀딩스(일본): 부동산 사업 부문을 약 26억 달러에 매각하고 맥주 사업에 집중하기로 했습니다.

• 메리츠증권(한국): 금융당국의 규제 강화 움직임 속에 미국 주식 수수료 무료 이벤트를 중단했습니다.

——————————————————————————–

5. 주요 인사 인터뷰 및 연준(Fed) 관련

• 미 재무부 당국자: “미국 경제가 강력한 성장을 보이더라도 인플레이션이 완화되고 있어 연준이 내년에 금리를 인하할 여력이 있다“고 언급하며 시장의 안도감을 이끌어냈습니다.

• 워렌 버핏 (버크셔 해서웨이): CEO직에서 사임하되 회장직은 유지한다고 밝혔습니다. 과거 은퇴는 상상할 수 없다고 했던 발언과 대조되어 주목받았습니다.

• 도널드 트럼프 (미국 대통령): 코미디언 스티븐 콜베어를 비난하며 방송 라이선스 취소 위협을 가했습니다.

• 연준 보고서: 스테이블코인의 가치 연동 해제(디페깅)가 금융 시스템에 미칠 전염 위험을 경고하는 분석을 내놓았습니다.

——————————————————————————–

6. 정책 뉴스 및 경제지표

[정책 및 규제]

• 미국 대중국 관세 연기: 미국 무역대표부(USTR)는 중국산 반도체에 대한 신규 관세 부과 시점을 2027년 6월까지 연기한다고 발표했습니다. 이는 희토류 수출 통제 등 중국의 보복을 피하기 위한 조치로 해석됩니다.

• 한국 ‘서학개미’ 세제 지원: 기획재정부는 해외 주식을 팔고 국내로 복귀하는 투자자에게 양도소득세를 한시적으로 비과세하는 등 달러 유입 유도 정책을 발표했습니다.

• 일본 예산: 일본 정부는 내년 국채 이자 지급 금리를 3.0%로 설정(30년 만에 최고)하며 이자 비용 급증을 예고했습니다.

[경제지표]

• 미국 GDP: 3분기 GDP 성장률 확정치가 **4.3%**를 기록하며 예상치를 상회했습니다. 소비 지출이 3.5% 증가하며 성장을 견인했습니다.

• 미국 고용: 신규 실업수당 청구 건수가 예상보다 낮아 고용 시장이 여전히 견조함을 증명했습니다.

• 한국 소비자심리지수(CCSI): 12월 지수가 109.9로 전월 대비 하락하며 고환율과 물가 불안에 따른 소비 위축을 보여주었습니다.

——————————————————————————–

7. 원자재 및 가상자산 시장

• 금(Gold): 연준의 금리 인하 기대와 지정학적 긴장이 겹치며 선물 가격이 온스당 4,500달러를 돌파, 사상 최고치를 경신했습니다.

• 구리: 공급 부족 우려로 1.81% 상승하며 2009년 이후 최고의 연간 수익률을 기록할 전망입니다.

• 천연가스: 14.70% 폭락했습니다.

• 비트코인: 8만 7천~9만 달러 선에서 조정을 보였으며, 선물 시장에서 바이낸스가 CME를 제치고 미결제약정 1위를 차지했습니다.

• 리플(XRP): 토큰화된 금/은 스왑 플랫폼 도입 소식으로 주목받았습니다.

종합 요약: 이날 시장은 “미국의 강력한 성장과 금리 인하 기대의 공존(미국 증시 신고가)”과 “아시아 외환 시장의 변동성(한국 개입, 일본 긴축)”으로 요약할 수 있습니다. 특히 한국은 정부의 강력한 의지로 환율을 방어했으나 이 과정에서 증시 변동성이 확대된 점이 특징적이었습니다.