미국 GDP 4.3% 성장과 삼성전자 사상 최고가 경신 등 12월 26일 글로벌 시장의 핵심 변동 요인을 심층 분석합니다. 은 가격 급등 및 환율·금리 동향이 투자 포트폴리오에 미칠 영향을 놓치지 말고 확인하십시오

1. 글로벌 주가 지수 변동 및 매크로 요인 종합

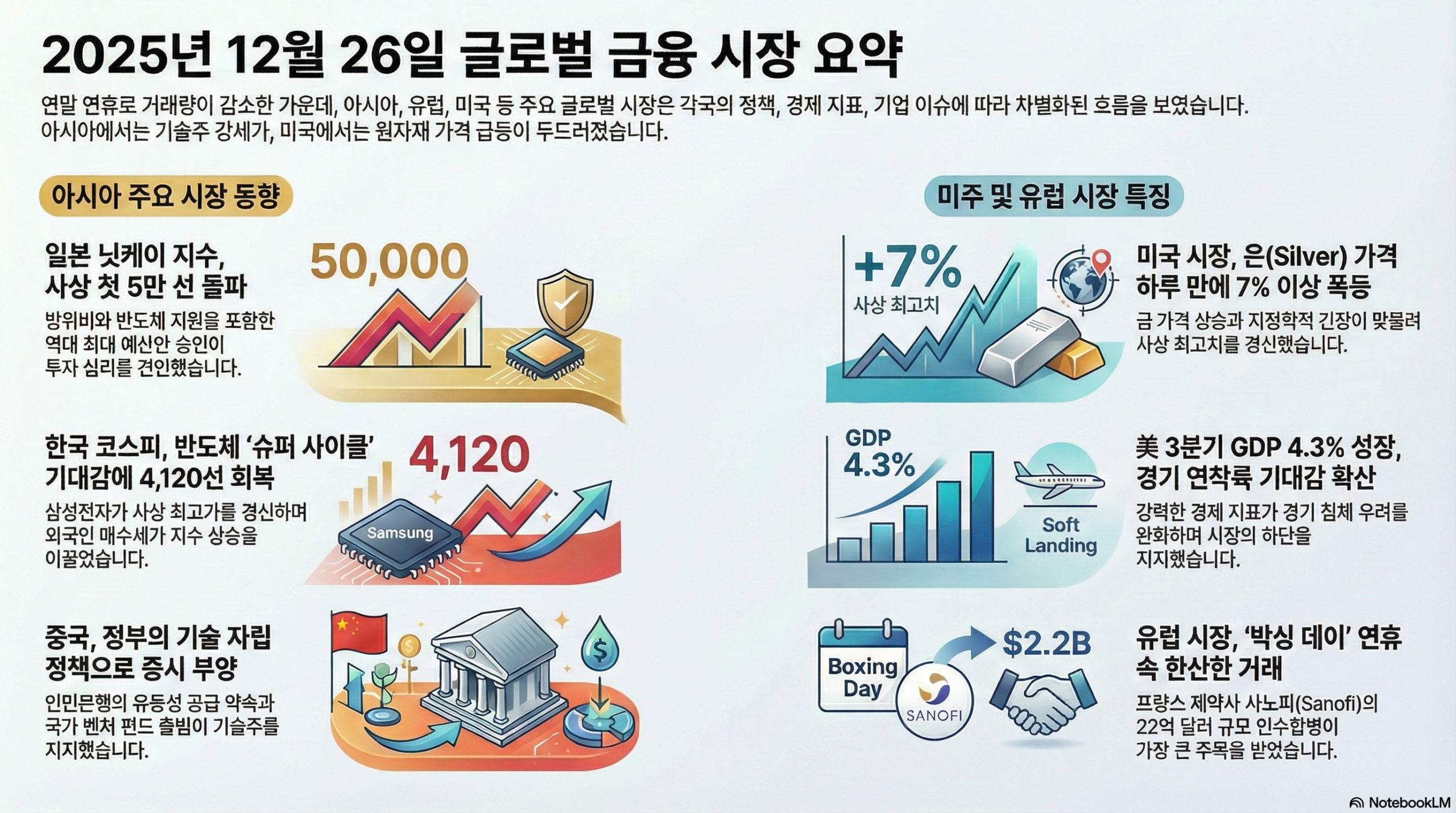

전반적으로 크리스마스 연휴와 ‘박싱 데이(Boxing Day)’로 인해 거래량이 감소한(Holiday-thinned trade) 가운데, 미국 경제지표 호조와 각국의 정책 기대감이 시장을 지지했습니다.

• 미국 (혼조세 마감): 3분기 GDP 성장률이 4.3%로 집계되며 강력한 경제 회복력을 보였고 ‘산타 랠리’ 기대감이 있었으나, 연휴로 인한 거래량 감소와 차익 실현 매물로 주요 지수는 보합권에서 혼조세로 마감했습니다.

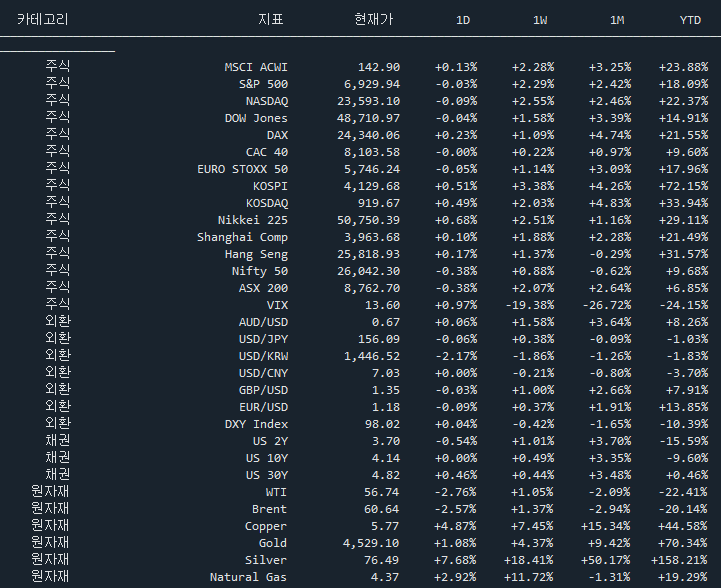

◦ S&P 500: 6,929.94 (-0.03%), 나스닥: 23,593.10 (-0.09%), 다우: 48,710.97 (-0.04%),.

• 한국 (상승): 미국 증시 훈풍과 삼성전자 등 반도체 대형주 쏠림 현상, 정부의 환율 안정화 대책에 힘입어 상승했습니다.

◦ 코스피: 4,129.68 (+0.51%), 코스닥: 919.67 (+0.49%).

• 일본 (상승): 미국 증시 강세와 역대 최대 예산안 승인(반도체/AI 지원)이 투자 심리를 자극했습니다.

◦ 니케이 225: 50,750.39 (+0.68%), 토픽스: 사상 최고치 경신.

• 중국 (강보합): 인민은행(PBOC)의 유동성 공급 약속과 기술 자립 펀드 출범이 호재였으나, 미국의 방산 제재와 GDP 하향 조정이 상승폭을 제한했습니다.

◦ 상하이종합: 3,963.68 (+0.10%), 항셍: 25,818.93 (+0.17%).

• 유럽 (혼조세): 박싱 데이 휴일 영향으로 거래가 한산한 가운데 국가별로 등락이 엇갈렸습니다.

◦ DAX(독일): +0.23%, CAC 40(프랑스): 보합.

2. 환율 및 채권 시장 (시장 영향력 핵심 요인)

환율 시장에서는 미국의 강력한 GDP 지표와 한국/중국/일본 당국의 개입 및 정책적 움직임이 맞물려 변동성이 나타났습니다.

[환율 시장]

• 달러화 (USD 강세): 미국 3분기 GDP(4.3%) 호조와 지정학적 긴장에 따른 안전자산 선호로 달러 인덱스가 98.02(+0.04%)로 소폭 상승했습니다,.

• 원/달러 (KRW 강세 전환): 정부의 해외주식 매각 자금 국내 복귀 세제 지원(환율 안정 대책)과 국민연금(한국)의 전략적 환헤지(달러 매도) 재개 소식이 시장에 큰 영향을 미치며 1,440.3원(-9.5원)으로 하락 안정화되었습니다.

• 엔/달러 (JPY 약세 방어): 도쿄 소비자물가(CPI) 둔화(2.3%)로 금리 인상 명분이 약해졌으나, 우에다 총재의 매파적 발언과 연말 거래량 감소 속 개입 경계감으로 156.09엔(-0.06%) 수준에서 방어했습니다.

• 위안화 (CNY 강세 시도): 인민은행(PBOC)이 고시 환율을 1년 만에 가장 강한 수준으로 설정하고 유동성 공급을 약속하며 달러당 7위안 선 아래로의 강세를 용인하는 모습을 보였습니다.

[채권 시장]

• 미국 국채: 단기 금리 하락(-0.54%), 장기 금리 상승(+0.46%)으로 수익률 곡선이 가파라지는(Steepening) 현상이 나타났습니다.

• 한국 국채: 외국인의 국채선물 대규모 매도와 1월 국고채 발행 물량 부담으로 금리가 상승(채권 가격 하락)했습니다.

• 일본 국채: 역대 최대 예산안 편성에 따른 재정 건전성 우려로 매도세가 나왔으나, 당국이 초장기 국채 발행을 축소하며 금리 급등을 조절했습니다.

3. 두드러진 수익률 기록 업종 및 특징주 (상세 정리)

특정 기업의 이슈가 해당 섹터 전체를 견인하거나, 개별 호재로 폭등한 사례가 다수 발생했습니다.

[반도체 및 AI: 슈퍼사이클과 정부 지원]

• 삼성전자 (한국): 독자 개발 GPU 탑재 ‘엑시노스 2800’ 출시 계획 및 엔비디아 향 HBM4 양산 계획 발표로 5.31% 상승, 사상 최고가(117,000원)를 경신했습니다,,.

• SK스퀘어 (한국): 자회사 SK하이닉스(한국) 강세에 힘입어 신고가를 경신했습니다.

• TSMC 공급사군: Advantest(일본), Canon(일본) 등이 TSMC 우수 공급사로 선정되며 강세를 보였습니다.

• 엔비디아 (미국): AI 칩 스타트업 Groq(미국) 기술 라이선싱 및 사실상의 인수 행보로 경쟁력을 강화하며 주목받았습니다.

• 마이크론 (미국): AI 수요에 힘입어 2026 회계연도 1분기 호실적을 발표하며 주가가 상승했습니다.

[바이오 및 헬스케어: M&A 및 기술이전]

• 다이나백스 (미국): 프랑스 제약사 **사노피(프랑스)**가 22억 달러(높은 프리미엄)에 인수한다는 소식에 주가가 약 40% 폭등했습니다,.

• 알테오젠 (한국) & 에이비엘바이오 (한국): 기술이전 및 신약 개발 모멘텀으로 강세를 보였습니다,.

• 노보 노디스크 (덴마크): 경구용 비만 치료제 승인이 2026년 성장 동력이 될 것이라는 분석에 주목받았습니다,.

[귀금속 및 채굴: 은(Silver) 가격 폭등 여파]

• 은 가격이 하루 만에 7% 넘게 폭등하며 사상 최고치를 경신하자 관련 기업들이 급등했습니다.

• 서던 코퍼 (미국/페루), 로열 골드 (미국), 트리플 플래그 (캐나다) 등이 신고가를 기록했습니다.

[자동차 및 자율주행: 업체별 희비 교차]

• 현대차그룹 관련주 (한국): 자율주행 투자 확대 기대감으로 에이테크솔루션(한국), 라닉스(한국) 등이 상한가를 기록했습니다.

• 리비안 (미국): 주가가 15% 급등하며 추가 상승 여력이 부각되었습니다.

• 메르세데스-벤츠 (독일): 중국 자율주행 스타트업 지분 투자 소식이 있었습니다.

• 도요타 (일본): 중국 시장 부진으로 판매 감소를 발표하며 약세를 보였습니다.

[방위산업: 예산 증액과 수주]

• 가와사키 중공업 (일본): 데이터 조작 혐의로 입찰 참가 자격 정지를 당해 악재가 발생했습니다.

• 반면, 일본의 방위비 9조 엔 돌파 소식과 미국의 방산 투자 수익률 호조 분석은 섹터 전반에 긍정적이었습니다,.

4. 주요 산업 및 기업 뉴스 (산업별 종합)

🏭 제조업 및 기술 (Tech & Manufacturing)

• 삼성전자 (한국): GPU 독자 개발뿐만 아니라 전직 임원의 중국 창신메모리(중국) 기술 유출 혐의 기소 소식이 전해졌습니다.

• 지푸 AI (중국): 2026년 AGI(인공지능) 달성 목표 및 오픈소스 정책 유지를 선언했습니다.

• 마이크로소프트 (미국): 사티아 나델라 CEO가 AI 투자를 2배로 늘려 2026년 주도권을 잡겠다고 밝혔습니다.

• CATL (중국): 차량용 칩 합작사를 설립하여 반도체 분야로 사업을 확장했습니다.

🛡 방산, 우주 및 안보 (Defense & Space)

• 블루 오리진 (미국): ULA 전 CEO를 영입하며 국가 안보 사업 확장을 예고했습니다.

• 일본 정부: 방위비를 대폭 증액하고 드론 방어막 구축에 1,000억 엔을 배정했습니다.

• 중국: 상하이 화물선의 미사일 발사대 설치 의혹(군사 전용 우려)과 C919 항공기 대형화 추진 소식이 있습니다.

🛒 소매 및 소비 (Retail)

• 타겟 (미국): 행동주의 투자자 **Toms Capital(미국)**의 지분 확보 및 압박 소식에 주가가 반응했습니다.

• KFC 재팬 (일본): 크리스마스 특수로 성황을 이루었습니다.

• 루이싱 커피 (중국): 수익성 유지 평가로 ‘매수’ 의견이 유지되었습니다.

☀ 에너지 및 인프라 (Energy & Infrastructure)

• 스페인 태양광: 발전량 과잉으로 전력 가격 하락 및 배터리 저장 장치 전환 필요성이 대두되었습니다,.

• 우크라이나: 러시아 공격으로 체르노빌 원전 방호벽 손상 및 에너지 시설 위기가 고조되었습니다,.

• 삼일씨엔에스 (한국): 일본 해상풍력발전 프로젝트 수주로 상한가를 기록했습니다.

5. 정책 뉴스 및 경제 지표

[정책 뉴스]

• 일본: 2026 회계연도 역대 최대 예산안(122조 3천억 엔) 승인. 방위비 증액, 반도체/AI 지원, 28년 만에 기초재정수지 흑자 전망 포함,.

• 한국: ‘국내투자·외환안정 세제지원 방안’ 발표(해외주식 매각 자금 국내 복귀 시 비과세). 2026년 국고채 발행 한도 확정,.

• 중국: 국가 벤처 캐피털 가이드 펀드 출범으로 기술 투자 주도. 미국 방산 기업 제재, 재사용 로켓 기업 IPO 규제 완화,.

• 미국: 트럼프 행정부의 학자금 대출 상환 계획 거부 및 우크라이나 젤렌스키 대통령과의 회동 예고.

• EU: 테레사 리베라 집행위원, 규제 완화보다는 ‘규칙 준수’가 경쟁력의 핵심이라며 규제 강화 기조 시사.

[경제 지표]

• 미국: 3분기 GDP 성장률 4.3% (시장 예상 상회, 경기 침체 우려 불식),.

• 일본: 12월 도쿄 근원 CPI 2.3% (전월 2.8% 대비 둔화되었으나 BOJ 목표 상회). 11월 산업생산은 예상보다 큰 폭 감소.

• 한국: 국내은행 연체율 0.58% (7년 만에 최고치, 중소법인/개인사업자 부실 우려).

6. 원자재 및 가상자산 시장

• 원자재:

◦ 은 (Silver): 지정학적 긴장, 금 가격 동반 상승, 투기적 매수세(‘광기’)가 겹치며 +7.68% 폭등($76.49), 사상 최고치를 경신했습니다,.

◦ 금 (Gold): +1.08% 상승하며 강세를 유지했습니다.

◦ 원유 (WTI): 거래량 감소 및 2025년 가격 폭락 전망 여파로 -2.76% 하락($56.74)했습니다.

• 가상자산:

◦ 비트코인 (Bitcoin): 연말 세금 손실 확정 매물과 ETF 유출($8.25억)로 8만 9천 달러 선으로 하락 조정받았습니다,.

◦ 리플 (XRP): SEC 소송 종료 기대감 등으로 급등하며 비트코인 대비 초과 수익을 기록 중입니다,.

◦ 규제: EU의 암호화폐 세금 보고 규칙(DAC8)이 2026년 1월 시행 예정입니다.

7. 주요 인사 인터뷰 및 연준(Fed) 관련

• 케빈 오리어리 (투자자): 트럼프의 ‘전 국민 2,000달러 지급’ 아이디어에 대해 인플레이션을 9%대로 폭등시킬 “끔찍한 아이디어”라고 비판했습니다.

• 워렌 버핏 (버크셔 해서웨이): 최고의 투자는 “자신에게 투자하는 것”이라고 재차 강조했습니다.

• 도널드 트럼프 (미국 대통령 당선인): 젤렌스키와의 회담을 앞두고 “내가 승인하기 전까지 그는 아무것도 가진 게 없다”며 압박 수위를 높였습니다.

• 연준 (Federal Reserve): 관세 인상이 실업률 상승을 유발할 수 있다는 ‘조용한 경고(silent warning)’를 시장에 보냈으며, 이는 증시 고공행진과 괴리가 있다는 지적이 있습니다.