경쟁사의 악재가 나에겐 기회? 😮 CJ대한통운, 지금 주목해야 하는 이유 핵심만 딱 정리해드려요! 👇✅ 경쟁사 이슈 = 물량 낙수효과 쿠팡 개인정보 유출 사태로 이탈한 고객들이 네이버·G마켓 등으로 이동 중입니다. 증권가에선 쿠팡 고객 1.5%만 이탈해도 CJ대한통운 물동량은 약 4% 급증할 것으로 보고 있어요 📈✅ 준비된 자가 기회를 잡는다 이미 ‘매일 오네(주 7일 배송)’ 인프라 투자를 마쳤습니다…

[CJ대한통운 상세 분석 및 2025년 핵심 정리]

CJ대한통운은 2025년 상반기의 비용 부담 우려를 딛고, 하반기 들어 본업(택배)의 턴어라운드와 계약물류(CL) 부문의 구조적 성장, 그리고 경쟁사(쿠팡) 이슈에 따른 반사이익이 맞물리며 강력한 주가 및 실적 상승 모멘텀을 확보했습니다.

1. 주가 상승의 배경: Top-down 및 시장 환경

최근 CJ대한통운의 주가 상승은 거시경제적 호재(펀더멘털)와 시장 심리(센티멘트)가 결합된 결과입니다.

• 거시경제적 배경 (미국 운송업 지수 상승): 미국 연준(Fed)의 금리 인하 기대감으로 시장 자금이 기술주에서 경기 민감주인 운송 섹터로 이동(Rotation)했습니다. 또한, 미국 내 상업 운전 면허 규제 강화로 트럭 운송 공급이 줄어들어 운임 방어 기제로 작용하고 있으며, 이는 글로벌 물류 기업의 수익성 개선 기회가 되고 있습니다.

• 경쟁사 이슈에 따른 반사이익 (센티멘트): 2025년 11월 발생한 쿠팡의 대규모 개인정보 유출(약 3,370만 건) 사태는 CJ대한통운에 강력한 호재로 작용했습니다,. 시장은 쿠팡을 이탈한 소비자가 네이버, G마켓 등으로 이동하며 CJ대한통운의 물동량이 구조적으로 늘어날 것으로 보고 있습니다.

◦ 분석: 증권가에서는 쿠팡 고객의 1.5%만 이탈해도 CJ대한통운 물량이 약 4% 증가하고, 10% 이탈 시 13.8%까지 증가할 수 있다고 분석했습니다,.

2. 2025년 실적 흐름: 상저하고(上低下高)의 반전

CJ대한통운의 2025년은 ‘비용 부담의 상반기’에서 ‘성장 확인의 하반기’로 극적인 반전을 이뤘습니다.

• 1분기 (어닝 쇼크): 매출은 2.4% 성장했으나, 영업이익은 854억 원으로 전년 대비 21.9% 급감했습니다.

◦ 원인: 택배 물동량 감소(-6.9%)와 주 7일 배송(매일 오네) 도입 초기 비용 및 마케팅비 급증이 원인이었습니다,.

• 2분기 (바닥 확인): 영업이익 1,152억 원으로 시장 기대치에 부합했습니다.

◦ 특징: 택배 물동량 감소폭이 축소(-3.8%)되었고, CL 부문이 실적을 방어하며 반등의 발판을 마련했습니다.

• 3분기 (완벽한 턴어라운드): 매출 3조 666억 원(+3.1%), 영업이익 **1,479억 원(+4.4%)**을 기록하며 컨센서스를 약 7% 상회하는 호실적을 냈습니다,.

◦ 핵심: 내수 부진에도 택배 물동량이 +5.2% 성장 전환했고, 계약물류(CL) 부문의 생산성 향상이 이익 성장을 견인했습니다,.

3. 사업 부문별 상세 현황 및 핵심 경쟁력

각 사업부는 단순한 물량 증가를 넘어 기술(TES) 기반의 질적 성장을 이루고 있습니다.

① 택배 (Parcel) 부문: 점유율 회복과 ‘매일 오네’

• 주 7일 배송 안착: ‘매일 오네(O-NE)’ 서비스가 시장에 성공적으로 안착하며 쿠팡의 로켓배송에 대응할 수 있는 유일한 대안이자 진입장벽(Moat)을 구축했습니다.

• 물동량 회복: 3분기 물동량이 전년 대비 5.2% 성장하며 경쟁사에 뺏기던 점유율을 회복세로 돌렸습니다. 단가 하락 압력이 있으나 물량 증가를 통한 영업 레버리지 효과로 이를 상쇄하고 있습니다.

② CL (계약물류) 부문: 숨은 영웅 (Hidden Hero)

• 고마진 사업으로 변모: 과거 저마진 사업이었으나, AI·로봇 등 자동화 기술 도입과 W&D(보관·배송) 부문의 성장을 통해 고수익 사업으로 진화했습니다,.

• 실적 견인: 3분기에도 매출(+12.1%)과 영업이익(+7.8%)이 모두 성장하며 전사 실적을 이끌었습니다,. 기업들이 자체 물류(1PL)를 포기하고 3자 물류(3PL)로 전환하는 수요를 흡수하고 있습니다.

③ 글로벌 부문: 현재의 부진, 미래의 기대

• 현황: 해운 운임 하락과 미국향 배터리 물량 감소로 3분기 실적은 부진(포워딩 -29%)했습니다.

• 전망: 2026년부터 미국 신규 물류센터 가동, 인도 자회사(CJ Darcl) 상장 등의 모멘텀이 있어 턴어라운드가 예상됩니다,.

4. 핵심 전략: TES 기술을 통한 자동화 및 비용 절감

CJ대한통운은 노동집약적 산업을 ‘기술집약적 산업’으로 바꾸기 위해 2023년까지 2.5조 원을 투자하여 TES(Technology, Engineering, System & Solution) 전략을 추진해왔습니다.

• 주요 기술: 곤지암/대전 메가허브 터미널의 자동화 소터, 풀필먼트 센터의 물류 로봇(오토스토어, AGV), AI 기반 운송 경로 최적화 등을 도입했습니다.

• 재무적 효과: 초기 투자 비용에 따른 고정비 부담이 있었으나, 현재는 물동량 증가에 따라 개당 처리 비용(Unit Cost)이 획기적으로 낮아지는 구간에 진입했습니다. 실제 CL 부문에서는 출고 생산성이 28% 향상되는 등 영업이익률 개선이 확인되고 있습니다.

5. 밸류에이션 및 투자 매력도

시장은 CJ대한통운을 ‘구조적 성장주’로 재평가하고 있습니다.

• 목표주가 변화: 상반기에는 실적 우려로 목표주가가 하향(11만 원대)되었으나, 하반기 턴어라운드 확인 후 12~13만 원 수준으로 상향 조정되고 있습니다.

• 저평가 매력: 주가가 상승했음에도 12개월 선행 PBR은 0.4~0.5배 수준으로 역사적 저점입니다,.

• 주주환원 기대: 회사가 보유한 12.6%의 자사주를 소각하거나 활용할 경우, 추가적인 주가 상승(Re-rating)의 촉매제가 될 것으로 기대됩니다.

요약 및 시사점

2025년의 CJ대한통운은 ‘매일 오네’를 통한 택배 경쟁력 회복과 ‘TES 기술’을 통한 CL 부문의 수익성 극대화라는 두 마리 토끼를 잡았습니다. 여기에 경쟁사인 쿠팡의 위기(해킹 사태)가 더해지며 시장 지배력을 확대할 절호의 기회를 맞이했습니다. 상반기의 성장통을 끝내고 하반기부터 시작된 실적 개선 추세는 2026년까지 구조적으로 지속될 가능성이 높습니다

6. 벨류에이션 및 실적

[벨류에이션 테이블]

| (단위:억원, 배, %) | 2022/12 | 2023/12 | 2024/12 | 2025/12(E) | 2026/12(E) |

| 매출액 | 121,307.00 | 117,679.00 | 121,168.00 | 123,842.00 | 129,446.00 |

| 전년동기대비(%,YoY) | 6.94 | -2.99 | 2.96 | 2.21 | 4.53 |

| 영업이익 | 4,118.00 | 4,802.00 | 5,307.00 | 5,011.00 | 5,599.00 |

| 전년동기대비(%,YoY) | 19.75 | 16.62 | 10.50 | -5.57 | 11.73 |

| 당기순이익 | 1,968.00 | 2,429.00 | 2,683.00 | 2,583.00 | 3,116.00 |

| 전년동기대비(%,YoY) | 24.35 | 23.40 | 10.48 | -3.74 | 20.64 |

| 지배주주순이익 | 1,816.00 | 2,248.00 | 2,485.00 | 2,385.00 | 2,917.00 |

| 전년동기대비(%,YoY) | 23.79 | 10.54 | -4.02 | 22.31 | |

| EPS | 7,958.52 | 9,854.45 | 10,892.59 | 10,455.00 | 12,788.00 |

| BPS | 168,851.95 | 170,303.52 | 185,423.53 | 193,961.00 | 206,058.00 |

| DPS | 500.00 | 500.00 | 800.00 | 819.00 | 869.00 |

| PER | 11.77 | 12.91 | 7.75 | 9.33 | 7.62 |

| PBR | 0.55 | 0.75 | 0.46 | 0.50 | 0.47 |

| 부채비율(%) | 140.3% | 131.4% | 130.6% | 129.3% | 122.0% |

[분기실적 모멘텀 정리]

| (단위: 억원, 배, %) | 2025/03 | 2025/06 | 2025/09 |

| 매출액 | 29,926.00 | 30,484.00 | 30,666.00 |

| 전년동기대비 | 2.44 | -0.35 | 3.05 |

| 컨센서스대비 | 1.34 | -3.25 | -1.08 |

| 영업이익 | 854.00 | 1,152.00 | 1,479.00 |

| 전년동기대비 | -21.94 | -8.07 | 4.45 |

| 컨센서스대비 | -7.58 | 0.14 | 6.89 |

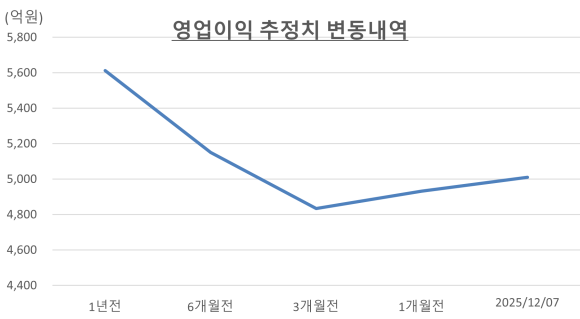

[영업이익 추정치 변화]

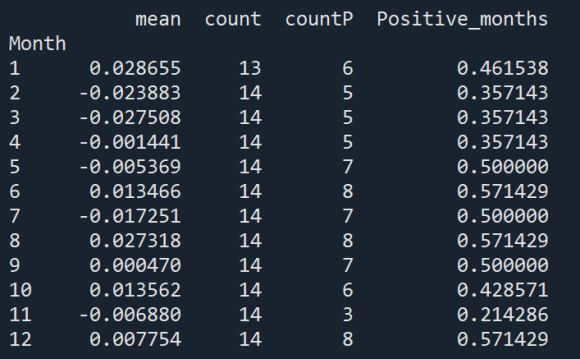

7. 주가계절성 분석

아래는 코스피대비 상대수익률의 계절성을 분석한 것입니다.

12월 ~ 1월에 상대수익률이 견조하고, 초과수익률을 달성한 월의 비율이 높은 것으로 나타납니다.

[CJ대한통운 상대수익률 계절성]

[CJ대한통운 절대수익률 계절성]